A falta de simplificação para o recolhimento de impostos e o chamado ‘custo Brasil’ há décadas afligem a sociedade brasileira. Sendo assim, uma Reforma Tributária parece uma bela saída para um aceno à competitividade econômica do País.

Parece, mas pode não ser assim. Isso porque o texto da Reforma Tributária, que foi aprovada pela Câmara dos Deputados, no dia 07 de julho deste ano, ainda não deixou em evidência todas as mudanças que pretende causar, mas o que já se percebe é o despontar de um aumento da carga tributária, que impactará alguns setores, entre eles o de transporte rodoviário de cargas.

“Quando você faz uma análise do que foi aprovado, para o setor industrial é possível que haja um benefício, porque eles compram muitos produtos de insumo e tem como abater do recolhimento. Porém, no caso do transporte, a possibilidade de diminuir a carga tributária não é grande”, compara Adauto Bentivegna Filho, assessor jurídico do SETCESP e especialista tributário.

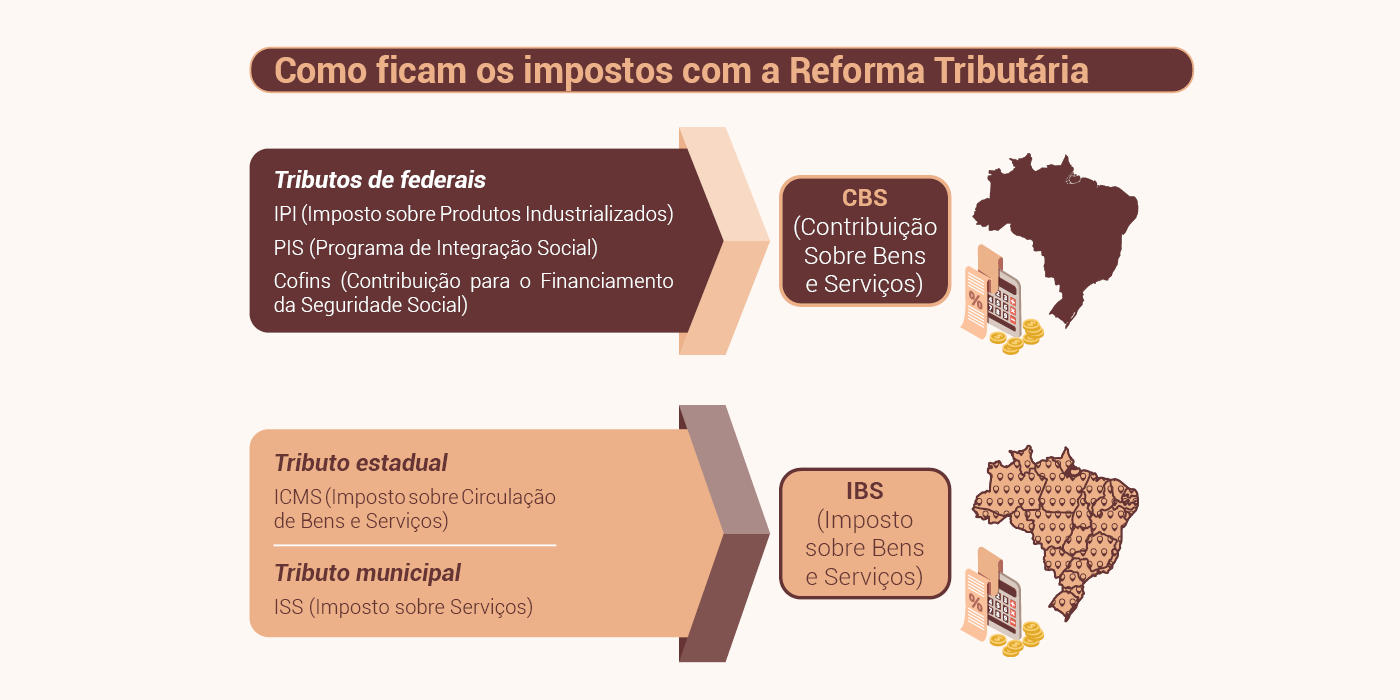

A Câmara dos Deputados aprovou a Proposta de Emenda Constitucional (PEC nº 45/2019) com foco na alteração da tributação sobre o consumo de bens e serviços, prevendo a substituição de cinco tributos, por dois novos sobre valor agregado: a Contribuição Sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS).

Assim a CBS; imposto de arrecadação federal, substituirá o Imposto sobre Produtos Industrializados (IPI), o Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins). Já o IBS; imposto de arrecadação estadual e municipal, substituirá o Imposto sobre Circulação de Bens e Serviços (ICMS) e o Imposto sobre Serviços (ISS).

Além desses dois tributos, a reforma aprovada prevê a criação de um Imposto Seletivo, com finalidade extrafiscal, para taxação de bens considerados prejudiciais à saúde e ao meio ambiente — também conhecido informalmente como imposto do pecado.

Origem e destino

Marcos Aurélio Ribeiro, também assessor jurídico do SETCESP, destaca que uma das mudanças de maior impacto no sistema de cobrança de impostos sobre o consumo é a substituição da cobrança na origem para a cobrança no destino.

Ao longo do tempo, a prática despertou uma guerra fiscal entre estados e municípios, gerando distorções e privilégios tributários com perda de arrecadação por parte dos entes da federação, sem nenhum ganho para o contribuinte.

“Agora, o tributo será cobrado no destino, no local de consumo do bem ou do serviço, pouco importando a sua origem. Essa alteração tem como objetivo promover uma redistribuição de recursos aos municípios e estados onde está o consumidor, levando maior incremento à arrecadação da maioria deles”, conta ele.

Caberá à União definir a alíquota da CBS que será única em todo o território nacional e aos estados e municípios fixarem sua alíquota própria do IBS aplicável a todos os bens e serviços. Não se sabe ainda, qual será a alíquota dos novos tributos, fonte de temor e insegurança por parte dos contribuintes.

Era para ser um tratamento igualitário…

A ideia inicial, de se ter uma proposta com alíquota única transformou-se à medida que foi ocorrendo a inserção de várias hipóteses de tratamentos diferenciados no texto. Por exemplo, na proposta abre-se a possibilidade, a ser estabelecida em lei complementar, de tratamentos favorecidos ao produtor rural e mantidos os benefícios da Zona Franca de Manaus e o tratamento tributário dos contribuintes enquadrados no Simples Nacional.

Também foi estabelecida alíquota reduzida em 60% da CBS e do IBS para: serviços de educação, serviços de saúde, medicamentos e produtos de cuidados básicos à saúde, serviços de transporte público, produtos e insumos agropecuários, alimentos, produtos de higiene pessoal e produções artísticas e culturais, jornalísticas e audiovisuais nacionais.

Além disso, foi estabelecida a isenção da CBS e do IBS para serviços de transporte público e a possibilidade de aplicação de redução de 100% da alíquota total da CBS e do IBS para: medicamentos e produtos de cuidados básicos à saúde, produtos hortícolas, frutas, ovos e alimentos que compõem a Cesta Básica — que ainda serão definidos.

Até mesmo, deverão receber tratamento diferenciado; com regime tributário específico a ser definido em lei complementar, as operações relativas a combustíveis e lubrificantes, serviços financeiros, operações com bens imóveis, planos de saúde e concursos de prognósticos (como as loterias), serviços de hotelaria, parques de diversão e parques temáticos, restaurantes e aviação regional.

Para os combustíveis e lubrificantes conforme a regra constitucional o imposto será monofásico, deverá incidir uma única vez, com alíquotas que serão uniformes em todo o território nacional, assegurado o crédito para o adquirente contribuinte do IBS.

E para o setor de transporte rodoviário de cargas…

Conforme previsto no texto constitucional, a CBS e o IBS serão não cumulativos em todos os insumos da atividade produtiva ou de serviços sobre as quais incidiu o tributo. Ou seja, o contribuinte que adquirir produtos e serviços sujeitos à incidência da CBS e do IBS terá direito a se apropriar desse valor a título de crédito, para compensar com o débito decorrente da operação seguinte que realizar.

“Só que na prática, um dos principais insumos do setor de serviços, que é a mão de obra, não vai gerar crédito para compensar com a CBS, o que se revela uma grave distorção e injustiça tributária da reforma em tramitação no Congresso Nacional”, alerta Ribeiro.

Em uma de suas declarações o Ministro da Fazenda, Fernando Haddad chegou a afirmar que a Reforma Tributária seria neutra, acabaria com a cumulatividade e não produziria incremento da carga tributária. Entretanto, para Ribeiro não há neutralidade: “enquanto alguns setores poderão ser beneficiados com redução na carga tributária, outros serão penalizados. Especificamente, serão prejudicadas as atividades com cadeia de produção curta e que utilizam insumos que não geram créditos para compensação”.

Sendo este o caso do transporte rodoviário de cargas, que tem a mão de obra — no caso da carga fracionada, como principal insumo. A folha de salários não gera crédito para compensação com a CBS. Os dois assessores jurídicos são unânimes em apontar uma desvantagem do setor e enxergam com preocupação o novo modelo de tributação.

“O transporte é uma atividade meio e não deveria ficar sobrecarregado com maiores taxas e impostos. O que precisa ocorrer é um enquadrando em um regime especial, porque o nosso setor impacta na cadeia de produção e de comercialização, já que é o responsável pelo abastecimento, escoamento e distribuição”, afirma Adriano Depentor, presidente do Conselho Superior e de Administração do SETCESP.

“O cenário é muito ruim porque a alíquota que está sendo prevista será mais do que 24%. Alguns estimam que deve chegar a 30%. Para se ter uma ideia, se juntarmos hoje os impostos de ISS, ICMS, PIS, CONFINS, IPI, eles dariam em torno de 17%”, indica Bentivegna. “Tanto que a CNT e a NTC&Logística estão propondo que haja uma alíquota diferenciada para o setor. No de passageiro isso já é consenso, mas para cargas isso ainda está em estudo”, informa.

De acordo com um relatório apresentado pela CNT (Confederação Nacional do Transporte), encomendado à LCA Consultoria, considerando a hipótese de alíquota base e total somadas da CBS e do IBS chega a ordem de 24,2%, conforme menciona Bentivegna. Com uma estimativa de aumento real da carga tributária para o transporte rodoviário de cargas de 8,7%.

“Por isso, é fundamental nos debruçarmos sobre as propostas em tramitação no poder legislativo, promovendo um debate transparente e amplo sobre essa temática antes da sua aprovação”, disse o diretor de relações institucionais da CNT, Valter Luís de Souza, na divulgação do levantamento ‘Reforma Tributária e seus Impactos no setor de Transporte’.

Para Depentor, o caminho mais correto para uma Reforma Tributária eficaz seria antes ter ocorrido uma Reforma Administrativa. “Aumentar imposto não serve para um País que precisa de crescimento. Antes de tudo, o que deveria ter sido feito era uma reforma para o enxugamento da máquina pública”.

Na visão de Bentivegna, o mais indicado seria que tivesse sido feito um estudo aprofundado das despesas do estado e assim, chegado a uma alíquota menor, mas que todos pagassem. “O problema no Brasil é que a sonegação é muito grande. O ideal seria algo que incidisse sobre as transferências bancárias e atingisse a todos. Deste modo é possível elevar a arrecadação tributária e não fica pesado. Além disso, simplificar as obrigações acessórias que no Brasil são muito complexas”, ponderou.

Observando-se o princípio da isonomia, e de que o setor merece o mesmo tratamento em termos da redução da base de cálculo dos dois tributos criados sobre o consumo, a NTC&Logística (Associação Nacional do Transporte de Cargas e Logística) juntamente com o SETCESP e as demais entidades do setor, vem concentrando esforços para junto ao Senado Federal, tentar a inclusão do transporte rodoviário de cargas entre os setores beneficiários da alíquota reduzida da CBS e do IBS.

Afinal, não se pode desconsiderar que o aumento do frete, gerando elevação dos preços, pode criar um contexto inflacionário para a economia. É fundamental na lógica de formação de preço de produtos, serviços e mercadorias que se considere a logística e o frete realizado pelo setor transportador.

“Outra coisa que deveria ter sido contemplada dentro desta reforma é a desoneração da folha de pagamento, a fim de trazer um alívio à cadeia produtiva. Se isso não acontecer de imediato, pelo menos esperamos que se mantenha no setor de serviços que é o que mais emprega”, lembrou também Depentor.

A título de informação, no mês de setembro, o IBGE (Instituto Brasileiro de Geografia e Estatística) divulgou a terceira alta consecutiva do setor de serviços, puxado justamente pelo transporte de cargas. No acumulado do ano, o volume de serviços prestados no Brasil está 4,5% acima do que foi registrado no mesmo período de 2022.

Transição

A Reforma Tributária passou pela Câmara dos Deputados e foi para o Senado Federal. Se lá houver qualquer alteração no texto, ele voltará para a Câmara para só depois ir à sanção presidencial. “No Senado já caiu a ficha de que a reforma tem problemas sérios, e ainda, caso ela seja aprovada, só trará seus efeitos no final desta década”, esclarece Bentivegna.

Assim, depois de assinada pela presidência, haverá uma longa transição que se iniciará em 2026, quando será cobrada a alíquota estadual de 0,1% para o IBS e de 0,9% para a CBS.

A partir de 2027, será cobrada a CBS integralmente, extinguindo-se o IPI e PIS/COFINS em definitivo. Já o IBS terá um período de transição de quatro anos (de 2029 a 2033), enquanto isso, estados e municípios cobrarão apenas partes do ICMS e do ISS, a cada ano menores. A redução da cobrança será gradual e deverá ser da seguinte forma:

- 90% em 2029

- 80% em 2030

- 70% em 2031

- 60% em 2032

Paralelamente, o IBS será cobrado progressivamente para compensar a diminuição desses impostos e, em 2033 passará a ser recolhido integralmente. O IBS terá uma alíquota de referência estipulada pelo Senado, mas cada esfera federativa definirá a sua.

Para finalizar, Depentor recomenda que os transportadores estejam atentos às notícias com as definições que vem de Brasília, principalmente a respeito de decisões trabalhistas e tributárias, que impactam as empresas. “Utilizem as entidades de classe para sanar dúvidas e se adequem às Leis, para não gerar passivos que podem levar ao fechamento do negócio”.

voltar