Mudanças recentes na regulamentação sobre o recolhimento do Diferencial de Alíquota do ICMS têm gerado ações no judiciário

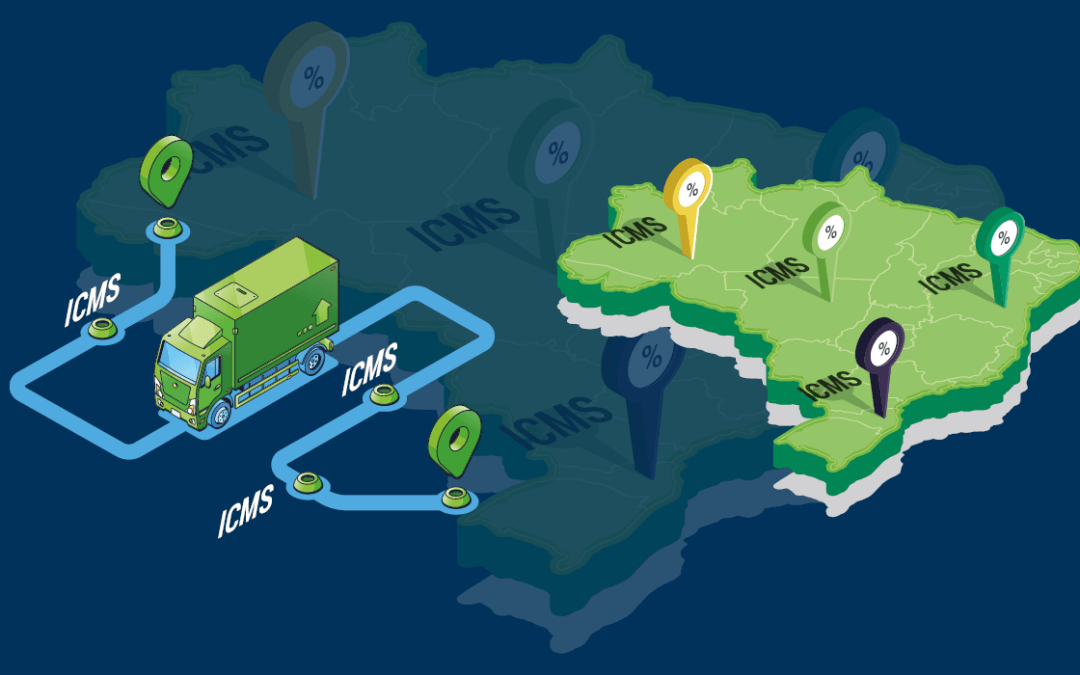

Desde de 2015, o Difal que é o Diferencial de Alíquota do ICMS (Imposto sobre Circulação de Mercadorias e Serviços), que incide sobre o serviço de transporte é recolhido pelas transportadoras. Sua regulamentação se deu principalmente por conta do aumento do comércio eletrônico no país, que possibilitou a compra de produtos de outras regiões, e assim acarretou diferenças na arrecadação, já que o ICMS é um imposto cujo o valor da cobrança varia de estado para estado.

A incidência do Difal no transporte ocorre somente sob três circunstâncias: quando o transporte é interestadual, em que o tomador do serviço é o consumidor final e também o pagador do frete. O assunto não é novo, mas uma recente mudança na regulamentação dele vem gerando algumas controvérsias entre os estados e contribuintes, e sendo alvo de ações no judiciário.

Essas disputas foram o assunto da reunião da Comissão de Estudos Tributários do SETCESP, que ocorreu no dia 10 de março, por videoconferência e teve como relator do tema o assessor jurídico da entidade, Adauto Bentivegna Filho. A Comissão promove encontros mensais, que discutem e esclarecem temas tributários envolvendo o setor de transporte de carga.

As divergências em torno do assunto, segundo o assessor, começaram quando surgiram questionamentos junto ao STF (Supremo Tribunal Federal) de que a cobrança do Difal estava sendo feita baseada em convênio do Confaz (Conselho Nacional de Política Fazendária), amparada pela Emenda Constitucional nº 87/2015, mas que para se fazer o recolhimento o mais pertinente seria também a edição de uma Lei Complementar, o que teve o aval da Suprema Corte.

“O STF (Supremo Tribunal Federal) analisou e decidiu que o correto era sim, ter uma Lei Complementar, já que o ICMS é regrado no Brasil pela Lei Complementar nº 87/1996. Só que em sua decisão, o STF ratificou a forma como o Difal vinha sendo recolhido até o fim do ano passado, e que possíveis alterações referentes à Lei Complementar valeria após a sua sanção”, explicou Bentivegna.

O Congresso criou a Lei Complementar nº 190, que foi sancionada pelo presidente Jair Bolsonaro, no dia 05 de janeiro de 2022. “Aí começou uma divergência entre dois entendimentos, há duas correntes jurídicas sobre a situação: uma delas se baseia no princípio da anterioridade, de que a norma tributária sancionada em um ano só entra em vigor no ano seguinte; e a outra no princípio nonagesimal, de que como não foi criado tributo novo e nem majorado tributo existente, a norma tributária entra em vigor noventa dias após a sua sanção”, explica ele.

O princípio da anterioridade é defendido por alguns contribuintes e algumas entidades que já entraram na Justiça como a ABIMAQ (Associação Brasileira da Indústria de Máquinas e Equipamentos), pedindo que o Difal seja cobrado apenas em 2023.

Em oposição a essa tese, estão os Estados que invocam o princípio nonagesimal, argumentando que o Difal deve ser cobrado após 90 dias da sanção da presidencial e, afirmam que não houve aumento de tributo e nem um novo tributo, e sim uma regulamentação na forma de cobrá-lo, conforme o Artigo 150 Inciso III letra C da Constituição Federal.

“Geralmente as alíquotas do ICMS nos estados do Norte, Nordeste e Centro-oeste são maiores, porque as empresas instaladas nestas regiões são consumidoras dos produtos dos estados do Sul e Sudeste. Imaginemos uma mercadoria que foi comprada em São Paulo por consumidor final que contrata o frete, e vai para o Ceará, sendo que aqui em São Paulo a alíquota do ICMS é 12%, mas o ICMS do Ceará é de 17%, assim 17- 12 = 6. Então, este 6% é o que tem que ser recolhido para o estado do Ceará, e quem recolhe é a transportadora, que deve repassar esse valor no frete para não ficar no prejuízo”, conta o assessor.

Ele reforçou que o aumento do e-commerce abalou as finanças dos estados, “à exemplo, antes a pessoa que mora no Amazonas comprava os livros que queria na livraria de lá. Hoje não, ela entra no site de compras daqui de São Paulo e compra aqui e paga pela entrega”.

Bentivegna lembra que o consumidor final pode ser tanto pessoa física quanto jurídica. “Suponhamos que uma loja de sapatos, está comprando uma luminária para ser colocada no seu estabelecimento, nesse caso, a compra é para a pessoa jurídica e consumidora final, porque o objetivo da loja não é uma revenda, e sim melhorar a iluminação”.

A orientação do especialista é de que as empresas que não quiserem correr risco, devem seguir o princípio nonagesimal começando a recolher a diferença de alíquota conforme a data definida na legislação vigente pelo Estado de destino da mercadoria. Ou, caso queiram seguir o prazo de se fazer o Difal só em 2023, o interessante seria ingressar com uma ação na Justiça. “Quem não for cumprir o prazo de 90 dias, é aconselhável que procure o Poder Judiciário”.

Entretanto ele avisa que, algumas entidades de transporte já tomaram essa providência e entraram com representação para defender os interesses do transporte, mas ainda, não há decisão.

O transportador como fiel depositário

Em sua explanação, Bentivegna também esclareceu uma situação que pode ocorrer envolvendo o transportador.

“Às vezes a transportadora está levando a carga para um determinado estado e é parada por alguma fiscalização que detecta que o destinatário está com um problema fiscal (deixou de pagar algum imposto, ou não entregou alguma Guia, por exemplo). E, caso a transportadora tenha filial naquele estado, pode ocorrer de ao invés de o agente fiscal aplicar a multa, ele pode sugerir que o transportador fique como fiel depositário da mercadoria, até que o destinatário seja notificado e regularize a situação dele. Em muitas situações para o embarcador isso é positivo, porque ele não fica com a mercadoria presa e não toma multa. Mas tem um detalhe: o transportador que concordar com a situação não pode entregar a mercadoria, porque se ele entregar também pode ser multado e responder criminalmente”, fica o alerta.

O especialista avisa que essa pode ser uma situação ocasional, mas que alguns postos fiscais adotam esse critério e pode acontecer, inclusive, em relação ao Difal.

Para mais informações entre em contato com a assessoria jurídica do SETCESP:

2632-1005 / 2632-1038

voltar