*Por Raquel Serini

Esta pandemia tem revelado a dificuldade do Brasil em garantir crédito a pessoas jurídicas. Algumas ações até foram lançadas pelo Governo Federal para o enfrentamento da crise, mas que na prática não foram tão efetivas.

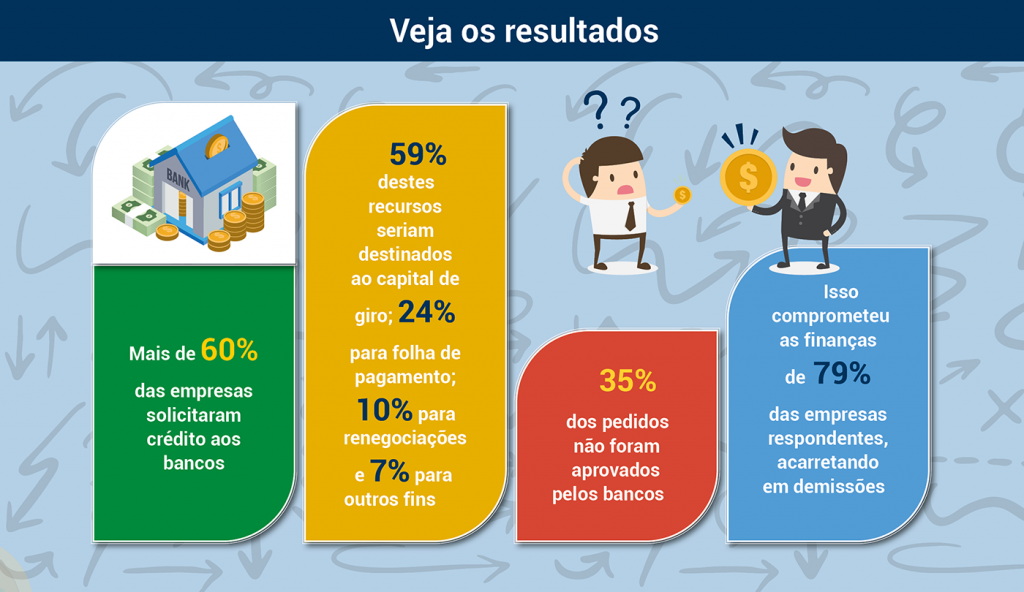

Nesse contexto de vulnerabilidade o acesso ao crédito nunca se fez tão necessário para a manutenção das empresas e, consequentemente, para garantir os empregos. Sem contar a necessidade imediata de cobrir o fluxo de caixa e equilibrar as contas para conseguir se manter. Porém, no sistema bancário brasileiro, foram liberados em abril apenas R$ 18 bilhões em crédito, sendo apenas R$1,24 bilhão para MPMe (micro, pequenas e médias empresas).

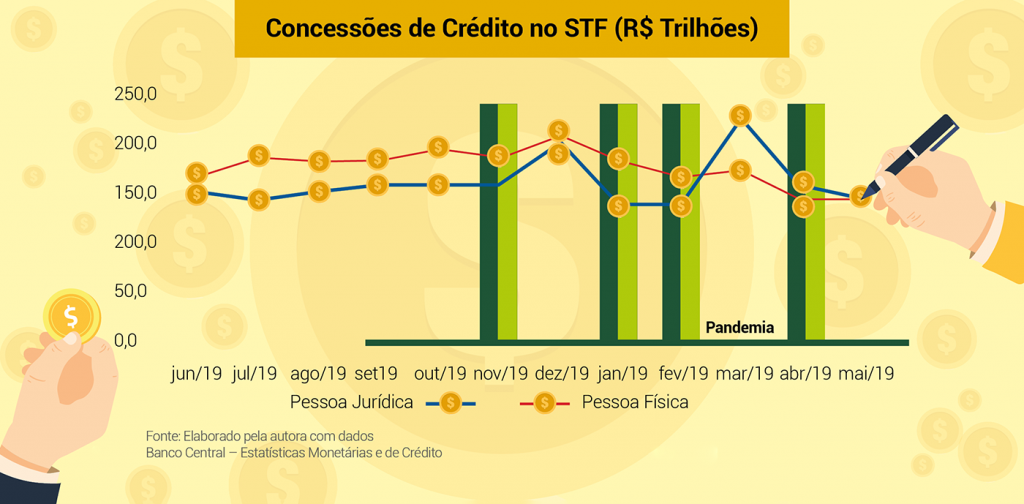

Segundo dados do Banco Central, o saldo das operações de crédito do sistema financeiro nacional somou R$3,5 trilhões em dezembro de 2019, refletindo elevações de 1,8% em operações pessoas jurídicas. Nos meses seguintes, janeiro e fevereiro, houve uma queda considerável. Só que em março/2020, refletindo os impactos da pandemia ocorreu outro pico, gerando um crescimento de 6,4% na carteira de pessoas jurídicas (saldo de R$1,5 trilhão) e de 0,3% na de pessoas físicas (R$2,1 trilhões), que somados corresponde a um valor de R$3,6 trilhões. Superando o mês de dezembro do ano passado, que foi o maior apurado no segundo semestre de 2019.

Fonte: Elaborado pela autora com dados Banco Central- Estatísticas Monetárias e de Crédito

Isso demonstra a carência das empresas em buscar outras fontes e recursos para sobreviverem.

Com isso, o SETCESP consultou sua base empresarial, na segunda quinzena de junho, também visando apurar eventuais irregularidades na concessão de crédito relacionados à Medida Provisória n° 944/2020 condicionadas ao Programa Emergencial de Suporte a Empregos (Pese) e Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe).

Os bancos privados, responsáveis por repassar as linhas de crédito oferecidas pelo governo, assumindo parte do risco da operação, oferecem taxas e prazos nada atrativos. Fica claro, que a obtenção de crédito é mais difícil para MPMe, uma vez que, a análise de risco dos bancos tende a favorecer as empresas maiores – que dispõem de mais recursos para pagar suas obrigações e mais ativos para oferecer como garantia.

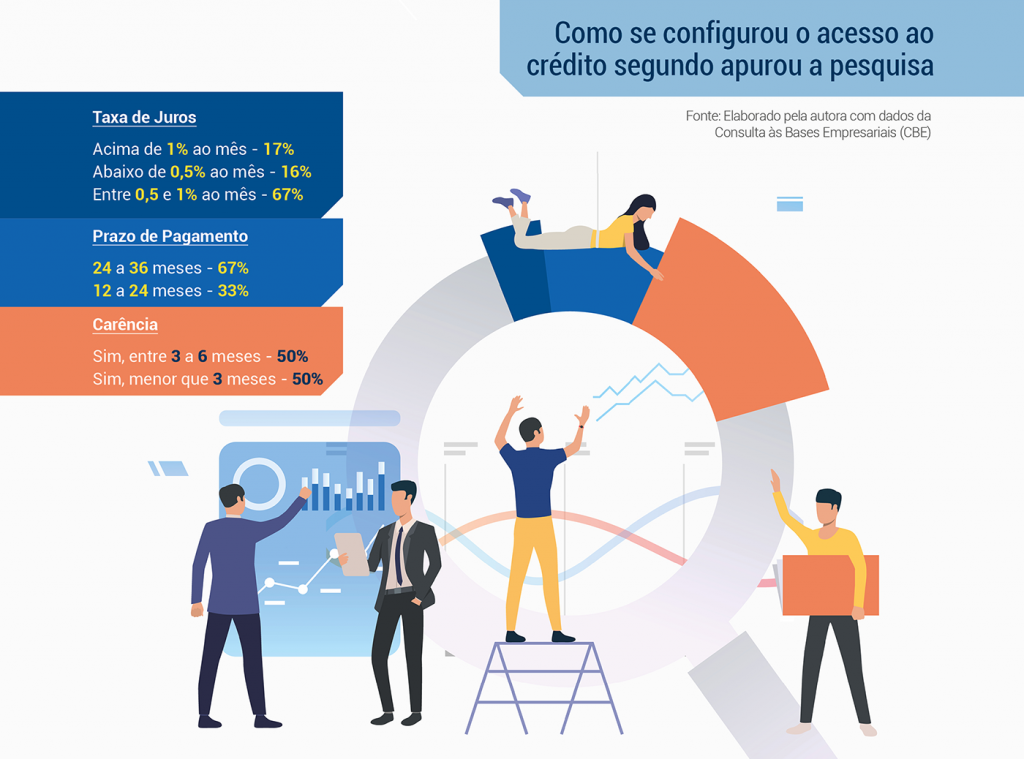

Como se configurou o acesso ao crédito segundo apurou a pesquisa

Fonte: Elaborado pela autora com dados da Consulta ás Bases Empresariais (CBE)

Por isso, podemos observar nesta análise que, ao contrário do que é proposto pelos programas emergenciais, muitas instituições financeiras oferecem taxas de financiamento acima de 1% ao mês, o que ultrapassa a taxa estabelecida de 3,5% ao ano mencionada na medida provisória; ocorrendo casos também de carência abaixo de 3 meses para início do recebimento; sem contar que 33% dos contratos de crédito foram celebrados com prazos menores a 36 meses para pagamento, outro item fora do padrão condicionado.

Em meio a esse processo, a lista de garantias impostas é grande. As mais citadas e exigidas foram: duplicatas a receber, aplicação financeira, seguro garantia, fiança bancária e alienação de bens ou imóveis. Ainda há relatos apurados pela pesquisa, de casos nos quais o banco solicitou como garantia aplicações financeiras particulares dos sócios.

E mesmo assim, as propostas de crédito são negadas, por falta de garantia ou por “não disponibilidade”, assim alegam os bancos. A grande verdade é que muitas empresas contraíram dividas ou sofrem com a inadimplência de alguns clientes neste momento, e isso dificulta também a avaliação de risco das operações.

Tudo tem sido um empecilho para fazer a grande roda da economia girar. E o que as empresas de fato precisam é de condições excepcionais para superar essa fase ruim, sem ter que abandonar seus negócios. Com a postergação de impostos, faturamento baixo e as renegociações com os fornecedores, criou-se uma bolha que diminuiu os meios de pagamento das empresas, que as faz precisar ainda mais de recursos de terceiros.

De qualquer forma, há notícias de que o setor bancário planeja liberar mais crédito por meio das novas medidas divulgas pelo governo, para fortalecer a economia durante a pandemia. Mas a que preço? Em quais condições?

Continuaremos monitorando e avaliando os casos pela ótica do transportador a fim de defender os interesses do setor.

voltar